住民税の計算方法

住民税の税率や計算方法を説明したページです。

また、アフィリエイトなどの雑所得があった場合、納める住民税について、ケース別に計算例を挙げて説明しています。

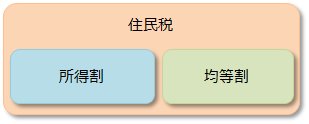

住民税の税率と所得割・均等割

給与やアフィリエイト収入などで収める住民税(個人住民税)には所得割と均等割があり、2つの合計額を収める必要があります。

- 所得割

- 所得割の税率は、都道府県民税4%、区市町村民税6%の合計10%です。そこから2,500円などの調整控除や住宅ローン減税などの税額控除を差し引いて算出されます。

- 均等割

- 均等割りは、都道府県民税1,500円、区市町村民税3,500円の合計5,000円です。これには、東日本大震災を踏まえて自治体で災害時の財源が確保できるよう、平成26年度から10年間に限り、それぞれ500円がプラスされています。

税率10%と均等割5,000円は、標準税率です。所得割を変えている自治体はほとんどありませんが、均等割は合計5,000円〜6,000円位となる自治体が多くあり、逆に5,000円を切る自治体もあります。

なお、均等割だけ発生する場合もあります。例えば、東京都23区では配偶者や扶養親族がいる場合、以下計算式の所得以下であれば所得割を納める必要はありません。

35万円 × (本人+配偶者含む扶養親族数) + 42万円

収入からの住民税計算

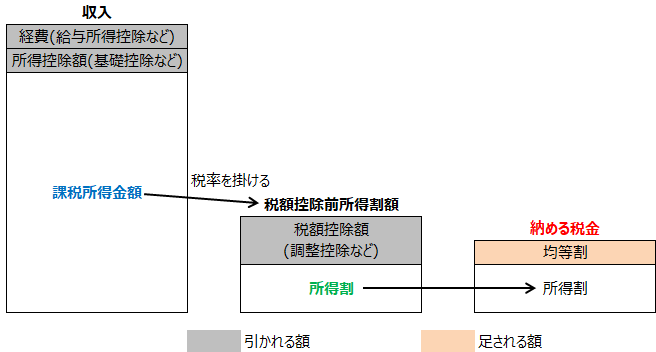

収入と、実際に収める税金は以下のように表せます。

標準税率を用いて式で表すと、以下のとおりです。式中の色は、上図の文字色と対応しています。

課税所得金額 = 収入 - 経費 - 所得控除額

所得割 = 課税所得金額 × 10% - 税額控除額

納める税金 = 所得割 + 5,000円

なお、収入、経費、給与所得控除、課税所得などについては、アフィリエイトで確定申告が必要なケースをご参照ください。

税額控除額は、所得合計が2,500万円以下の場合、少なくとも調整控除(2,500円など)が差し引かれます。調整控除は、合計所得が2,500万円を超えると適用されません。

次からは、ケース別に計算例を示します。

給与所得で特別徴収されている場合の計算例

給与から、給与所得控除や所得控除した後の課税所得が300万円、アフィリエイトなどの収入が50万円で経費が10万円の場合を例に、納める住民税を計算してみます。

給与所得、不動産所得、アフィリエイトや原稿料などの雑所得は総合課税対象となるため、合計金額に対して住民税が決まります。このため、標準税率の場合は以下で計算されます。

課税所得金額 = 300万円 + 50万円 - 10万円 = 340万円

所得割 = 340万円 × 10% - 2,500円 = 33万7,500円

納める税金 = 33万7,500円 + 5,000円 = 34万2,500円

給与では、課税所得:300万円 × 税率:10% - 税額控除額:2,500円 + 均等割:5,000円 = 30万2,500円は特別徴収されているため、追加で納める税金は4万円です。つまり、副収入50万円に対し、4万円を納める必要があります。

なお、課税所得金額の計算式で所得控除を引いていないのは、給与から既に所得控除を引いた課税所得を元に計算しているためです。所得控除は合計金額に対して行われるため、アフィリエイトなどの所得からも二重で所得控除することはできません。

公的年金では給与所得控除ではなく別の控除になりますが、課税所得が300万円の場合で副収入があると、上と同じ式で計算できます。

また、給与から源泉徴収されている場合、おおよその年収は知っていても課税所得額を知らない人も多いと思います。所得割は、課税所得によって税率が変わりません。このため、給与での課税所得を知らなくても、追加で収める住民税は増えた所得に10%を掛けることでも算出できます。上の例では、増えた所得は40万円です。このため、10%を掛けて4万円が追加で収める住民税になるという訳です。

パートなどで特別徴収されていない場合の計算例

パートの収入が70万円、アフィリエイトなどの収入が50万円で経費が10万円だった場合を例に、収める住民税を計算してみます。

控除が、給与所得控除と基礎控除だけだった場合、標準税率を用いると以下で計算されます。

課税所得金額 = 70万円 - 55万円 + 50万円 - 10万円 - 43万円 = 12万円

所得割 = 12万円 × 10% - 2,500円 = 9,500円

納める税金 = 9,500円 + 5,000円 = 14,500円

なお、一番上の計算式で55万円は給与所得控除で、43万円は基礎控除分です。基礎控除は、所得が2,400万円以下の場合は所得税で48万円ですが、住民税では43万円です。

収入がアフィリエイトだけの場合の計算例

アフィリエイトだけの収入が110万円、経費が10万円、控除が基礎控除だけだった場合、標準税率を用いると以下で計算されます。

課税所得金額 = 110万円 - 10万円 - 43万円 = 57万円

所得割 = 57万円 × 10% - 2,500円 = 5万4,500円

納める税金 = 5万4,500円 + 5,000円 = 59,500円

補足:調整控除の算出方法

調整控除は、以下で算出されます。

- 課税所得金額が200万円以下の場合

- 以下①と②で小さい方の金額の5%(都道府県民税2%、区市町村民税3%)。

①人的控除額の差の合計

②課税所得額の合計 - 課税所得金額が200万円を越える場合

- 以下金額の5%(都道府県民税2%、区市町村民税3%)。ただし、最低2,500円。

① - (② - 200万円)

①人的控除額の差の合計とは、例えば所得が2,400万円以下の場合、所得税の基礎控除は48万円ですが、住民税では43万円です。この差の5万円を人的控除額の差と言います。人的控除額の差の例を以下に示します。

| 人的控除 | 所得税 | 住民税 | 差額 |

|---|---|---|---|

| 基礎控除 | 48万円 | 43万円 | 5万円 |

| 配偶者控除(70歳未満) | 38万円 | 33万円 | 5万円 |

| 配偶者控除(70歳以上) | 48万円 | 38万円 | 10万円 |

| 扶養控除(16歳〜) | 38万円 | 33万円 | 5万円 |

| 扶養控除(19〜22歳) | 63万円 | 45万円 | 18万円 |

| 扶養控除(70歳以上で同居) | 58万円 | 45万円 | 13万円 |

これ以外にも、障害者控除・寡婦控除・ひとり親控除・勤労学生控除などで人的控除の差があります。また、所得によっても値は変わります。

以下は、課税所得が12万円で基礎控除だけだった場合の計算例です。

①人的控除額の差の合計:5万円

②課税所得額の合計 :12万円

小さい方は①の5万円なので、調整控除額は以下合計で2,500円になります。

都道府県民税:5万円 × 2% = 1,000円

区市町村民税:5万円 × 3% = 1,500円

もう1つの例です。課税所得が220万円で70歳未満の配偶者、16歳と19歳の扶養家族がいる場合、以下で計算されます。

①人的控除額の差の合計:5万円(基礎控除) + 5万円(配偶者控除) + 5万円(扶養控除16歳〜) + 18万円(扶養控除19〜22歳) = 33万円

②課税所得額の合計 :220万円

① - (② - 200万円) :33万円 - (220万円 - 200万円) = 13万円

調整控除額は都道府県民税:2,600円、区市町村民税:3,900円の合計6,500円になります。

参考文献

以下は、本ページを書く際、参考にした東京都主税局のページです。

次のページ「確定申告書等作成コーナーの使い方」