所得税の計算方法

所得税の税率や計算方法を説明したページです。

また、アフィリエイトなどの雑所得があった場合、納める所得税について、ケース別に計算例を挙げて説明しています。

所得税の税率

所得税は、課税所得に応じて税率が変わる累進課税です。

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

課税所得とは、アフィリエイトで確定申告が必要なケースで説明した通り、収入から経費と所得控除を差し引いた額です。給与やアフィリエイトなどの雑所得では、課税所得に税率を掛けて算出した結果から、控除額が差し引かれて所得税が決まります。

所得税 = 課税所得 × 税率 - 控除額

課税所得が増えると税率も増えますが、控除額も増えるため、税率が変わる境目で所得税が一気に跳ね上がるといったことはありません。徐々に増えていきます。

住宅ローン減税対象の場合、更に控除が受けられます。これを税額控除と言います。また、東日本大震災復興のため、平成25年から令和19年までは復興特別所得税として所得税額に2.1%が追加されます。

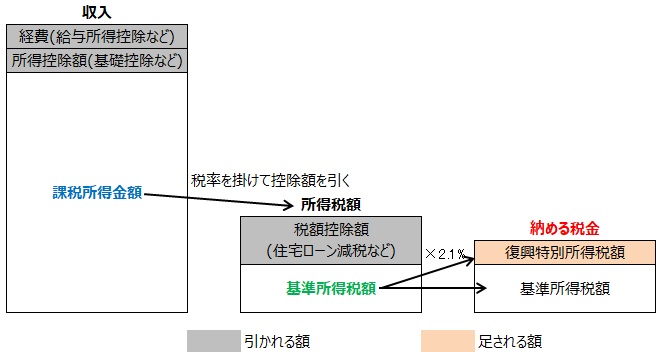

収入からの所得税計算

収入と、実際に収める税金は以下のように表せます。

式で表すと、以下のとおりです。式中の色は、上図の文字色と対応しています。

課税所得金額 = 収入 - 経費 - 所得控除額

基準所得税額 = 課税所得金額 × 税率 - 控除額 - 税額控除額

納める税金 = 基準所得税額 × 2.1% + 基準所得税額

なお、公的年金受給者であれば、復興特別所得税も合わせて5.105%が源泉徴収されます。400万円以下の収入では、高齢者の負担軽減のため確定申告が必須ではないため、確定申告しないとこの税額で確定となります。

次からは、ケース別に計算例を示します。

給与所得で源泉徴収されている場合の計算例

給与から、給与所得控除や所得控除を引いた後の課税所得が300万円、アフィリエイトなどの収入が50万円で経費が10万円の場合を例に、納める税金を計算してみます。

給与所得、不動産所得、アフィリエイトや原稿料などの雑所得は総合課税対象となるため、合計金額に対して所得税が決まります。このため、税額控除なしの場合、以下で計算されます。

課税所得金額 = 300万円 + 50万円 - 10万円 = 340万円

基準所得税額 = 340万円 × 20% - 42万7,500円 = 25万2,500円

納める税金 = 25万2,500円 × 2.1% + 25万2,500円 = 25万7,802円

給与では、(課税所得:300万円 × 税率:10% - 控除:9万7,500円) ×復興特別所得税加算:1.021 = 20万6,700円は源泉徴収されているため、追加で納める税金は100円未満切り捨てで5万1,100円です。つまり、副収入50万円に対し、5万1,100円を納める必要があります。

なお、課税所得金額の計算式で所得控除を引いていないのは、給与から既に所得控除を引いた課税所得を元に計算しているためです。所得控除は合計金額に対して行われるため、アフィリエイトなどの所得からも二重で所得控除することはできません。

公的年金では、給与所得控除ではなく別の控除になりますが、課税所得が300万円の場合で副収入があると、上と同じ式で計算できます。

また、アフィリエイトでは源泉徴収されませんが、原稿料などのように副収入でも一律10.21%など源泉徴収されるものがあります。この場合、副収入の源泉徴収分も納める税金からマイナスします。このため、多く源泉徴収されていた場合は還付されます(税金が戻ってきます)。

パートなどで源泉徴収されていない場合の計算例

パートの収入が70万円、アフィリエイトなどの収入が50万円で経費が10万円の場合を例に、納める税金を計算してみます。

控除が、給与所得控除と基礎控除だけだった場合、以下で計算されます。

課税所得金額 = 70万円 - 55万円 + 50万円 - 10万円 - 48万円 = 7万円

基準所得税額 = 7万円 × 5% = 3,500円

納める税金 = 3,500円 × 2.1% + 3,500円 = 3,573円

源泉徴収されていないため、100円未満切り捨てで3,500円を納める必要があります。

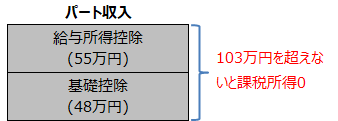

なお、一番上の計算式で55万円は給与所得控除で、48万円は基礎控除分です。パート収入だけだった場合、この合計金額である103万円を越えなければ所得税を払う必要はありません。よく言われる103万円の壁です。

パート収入が55万円に満たない場合で副収入があると、合計収入が103万円以下でも所得税を払わないといけない可能性があります。例えば、パート収入が20万円、副収入が60万円で経費が10万円、控除が給与所得控除と基礎控除だけだった場合、以下で計算されます。

課税所得金額 = 20万円 - 20万円 + 60万円 - 10万円 - 48万円 = 2万円

基準所得税額 = 2万円 × 5% = 1,000円

納める税金 = 1,000円 × 2.1% + 1,000円 = 1,021円

オレンジ色部分は給与所得控除額ですが、収入が55万円に満たないとその分しか控除されず、給与での所得は0となります。つまり、この例では合計収入が80万円ですが、雑所得で58万円を超える収入があると、所得税を払う必要が出てきます。

収入がアフィリエイトだけの場合の計算例

アフィリエイトだけの収入が110万円、経費が10万円、控除が基礎控除だけだった場合、税額は以下で計算されます。

課税所得金額 = 110万円 - 10万円 - 48万円 = 52万円

基準所得税額 = 52万円 × 5% = 2万6,000円

納める税金 = 2万6,000円 × 2.1% + 2万6,000円 = 2万6,546円

100円未満切り捨てのため、納める税金は2万6,500円です。

なお、アフィリエイト専門で収入がある場合、事前申請することで青色申告ができます。青色申告は事業所得、不動産所得、山林所得がある場合に申請できます。つまり、アフィリエイトなどの収入は通常は雑所得ですが、継続的に収入があって事業所得と認めて貰えれば青色申告できます。青色申告では課税所得から更に最高10万円、または55万円の特別控除が受けられ、その他にも特典があります。

課税所得の補足

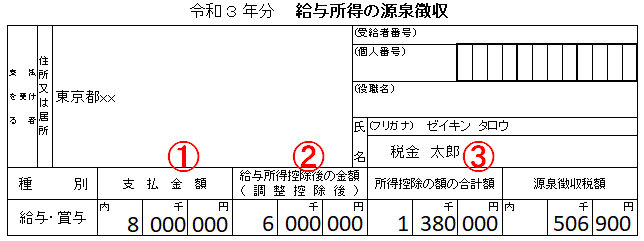

給与から源泉徴収されている場合、おおよその年収は知っていても課税所得額を知らない人も多いと思います。

課税所得額は、源泉徴収票を見るとすぐにわかります。源泉徴収票で①「支払金額」が年収、②「給与所得控除後の金額」が所得、③「所得控除の額の合計額」が所得控除額を示します。このため、②-③で課税所得額が分かります。

源泉徴収票を見ずに年収から計算する場合、年収から給与所得控除額と所得控除額の合計を引いた額が課税所得になります。

給与所得控除額は以下の表で求められます。

| 年収 | 給与所得控除額 |

|---|---|

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

年収660万円未満の場合は別表で算出するため、若干誤差が出ます。

所得控除の例としては以下があり、当てはまるものすべてを合計します。

- 基礎控除

- 誰でも適用される最低限の控除で、所得が2,400万円以下の場合は48万円です。所得が増えるにつれて減り、2,500万円を超えると0円になります。

- 社会保険料控除

- 健康保険、国民年金、厚生年金保険などで全額控除されます。通常は、合計で数十万〜百数十万くらいです。

- 生命保険料控除

- 支払った金額に応じて変わりますが、生命保険だけでは最高5万円です。介護医療保険料、個人年金保険料合わせると、最高12万円まで控除できます。

- 地震保険料控除

- 支払った金額に応じて変わりますが、最高5万円です。

- 配偶者控除

- 配偶者が70歳未満では38万円、70歳以上では48万円です。配偶者特別控除というのもあり、配偶者に48万円を超える所得がある場合は、段階的に控除額が下がっていきます。また、2018年度分からは本人の所得が900万円を超えても段階的に控除額が下がっていき、1,000万円を超えると控除がなくなります。

- 扶養控除

- 扶養対象の親族(生計をともにして48万円以下の所得)がいる場合の控除です。子供が16歳以上では38万円、19歳以上23歳未満では63万円です。23歳以上でも38万円になります。70歳以上の扶養親族と同居している場合は58万円です。

上記は同居と非同居、以前から生命保険を契約しているかなど、条件によって変わります。

参考文献

以下は、本ページを書く際、参考にした国税庁のページです。

次のページ「住民税の計算方法」